原标题:立于不败而后求胜:红利低波配置策略前言:近期内外不确定性再起,风险偏好低位徘徊,市场再度聚焦红利低波策略那么,红利低波缘何能够跑赢?典型的红利低波行业具有哪些特征?其中有哪些方向当前值得重点关注?详见报告。

一、红利低波:缘何跑赢?1.1、高增长、高景气行业相对稀缺经济低位波动,高增长、高景气行业相对稀缺,以景气为锚博取超额收益的难度提升,盈利稳定、且抵御市场波动能力较强的红利低波资产成为市场更为关注的品种。

当前国内、海外不确定性因素仍多,经济趋势增长的可预测性总体下降,而PMI也仍处于荣枯线下更重要的是,根据我们独家搭建的118个细分行业中观景气比较体系,从中观视角来看,能够维持高景气的行业数量占比也持续维持低位水平。

因此,在高增长、高景气行业相对稀缺、内外不确定性扰动短期难以消除的市场环境中,风险偏好难有趋势抬升,而继续以景气为锚博取超额收益的难度也明显提升,盈利稳定、且抵御市场波动能力较强特征的红利低波资产成为了市场更为重点关注的品种。

1.2、市场估值分化趋势收敛2021年后市场估值分化开始趋势收敛,红利低波板块兼具低估值特征,也迎来了估值修复,而当前估值分化收敛的趋势仍尚未结束我们以一级行业PB估值的极差作为衡量市场行业估值分化程度的指标,2015年与2021年后红利低波板块大幅跑赢的阶段,均始于市场估值分化达到历史极高水平。

而当前市场估值分化程度仍处于2010年以来的57.4%中等水平,估值分化仍有进一步收敛的空间

1.3、股息率处于历史高位,低利率环境中配置价值较高红利低波资产当前股息率处于历史较高水平,在低利率环境中具有较高配置价值银行理财收益率持续下行,流动性宽松下国债长端利率短期也易下难上,而红利低波资产当前股息率已超过6%,正处于历史较高水平,和十年期国债收益率利差超3.4%,具备较高配置价值。

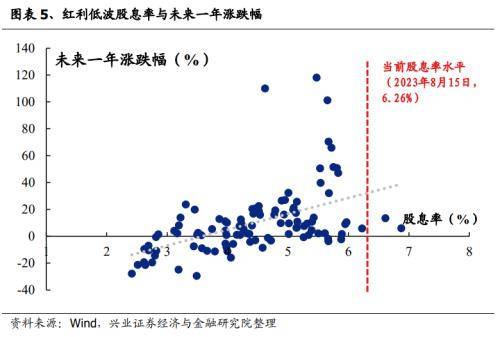

1.4、除高分红收益,红利低波资产也具备较高价差收益潜力具备高股息特征的红利低波资产除了能够提供较高的分红收益外,也具备提供较高价差收益的潜力对于稳定分红的红利资产,股息率也可作为重要的估值指标, 以红利低波指数为例,其未来一年股价表现与股息率水平存在较强正相关。

对于具备 高股息特征的红利低波资产而言,除分红收益外,当前也具备提供较高价差收益的潜力

二、红利低波板块有哪些典型特征?首先,红利低波板块盈利表现更为稳定从归母净利润增速来看,红利低波板块和中证全指在正常年份中并没有显著的差别,但当经济出现较大波动时,则呈现出更加稳定的盈利表现,而这也正是红利低波行业能够保持较高分红能力的重要原因。

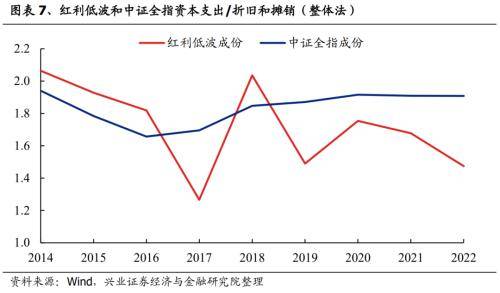

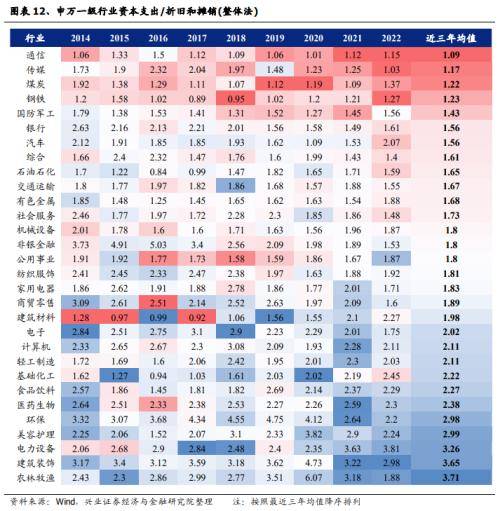

其次,红利低波行业多处于成熟期,扩张性资本开支总体下降具备红利低波特征的行业大多处在成熟期,企业资本扩张的力度逐渐降低,转而更倾向于提升股东的股息回报尤其在供给侧改革后,中国经济步入高质量发展阶段,企业盲目扩张冲动进一步降低,也进一步催化分红比例上升。

我们用资本支出/折旧和摊销,即总的资本支出/维护性资本支出这一指标来刻画企业扩张的意愿,可以看到,红利低波行业近年来的资本扩张强度明显低于市场整体水平。

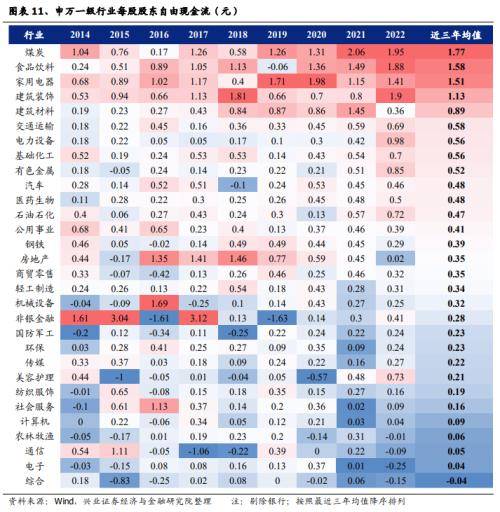

稳定的盈利表现叠加逐渐减少的资本开支,使得红利低波行业具备更为充裕的现金流,也进一步强化分红意愿股东自由现金流在理论上是企业最大分红数,红利低波行业的现金流明显高于市场整体水平,而充裕现金流也驱使企业有更高的分红意愿。

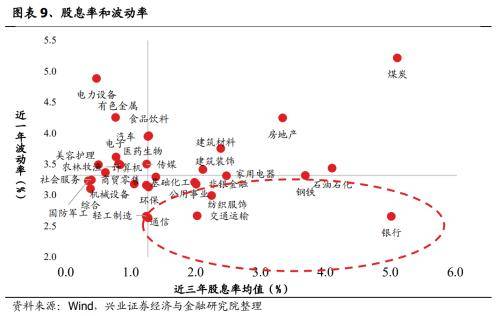

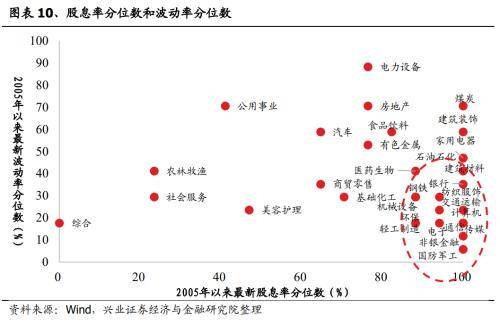

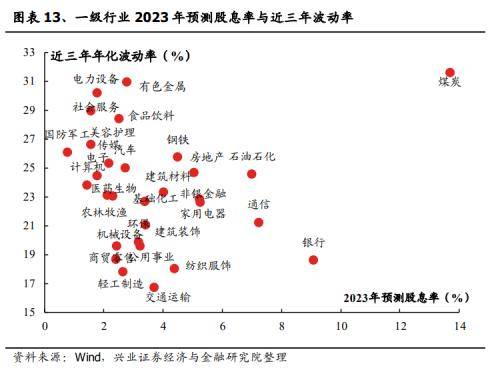

三、红利低波中重点关注哪些方向?综合股息率和波动率的绝对水平和相对分位看,近年来具有典型红利低波特征的行业主要包括银行、石油石化、钢铁、交通运输、非银、通信、公用事业等。

进一步的,根据红利低波板块的特征,我们从分红能力和分红意愿的角度对各行业进行观察,可以看到:1)通信、钢铁行业现金流较弱,近年出现明显下滑,但是分红意愿更强,扩张性资本开支处于较低水平;2)公用事业、非银行业的分红能力和分红意愿均处于中游水平,相对而言红利属性较弱。

最后,综合2023年预期股息率与波动率水平,我们认为红利低波资产中可重点关注石油石化、运营商、电力和交运;此外,港股电信运营商、能源(石油、煤炭)、公用事业等领域的优质央国企龙头也具备较强高股息配置价值。

风险提示关注经济数据波动,政策超预期收紧,美联储超预期加息等来源:券商研报精选返回搜狐,查看更多责任编辑:

sdf

sdf